Comprendre l’assurance emprunteur et son rôle dans un crédit immobilier

Définition et objectifs de l’assurance de crédit

Qu’est ce que l’assurance emprunteur ?

L’assurance emprunteur ou “assurance de prêt immobilier” est souscrite lorsque vous faites un crédit immobilier. Bien que non obligatoire légalement, elle est très souvent exigée par les banques pour octroyer un crédit immobilier.

En cas d’événements imprévus, elle couvre la banque et l’emprunteur en garantissant le paiement du restant dû ou des échéances. Les garanties d’assurances emprunteur les plus communes sont :

- Garantie décès

- Garantie PTIA (Perte Totale et Irréversible d’Autonomie)

- Garantie IPT/IPP/ITT (invalidité/perte de capacité de travail)

- Garantie perte d’emploi

L’assurance groupe bancaire : la solution par défaut

Lorsque vous voulez contracter une assurance crédit auprès d’une banque, généralement celle-ci vous proposera une assurance groupe. Il s’agit d’un contrat collectif, c’est-à-dire un contrat standardisé (garanties et tarifs).

Avantages | Inconvénients |

Souscription simple | Tarifs standardisés avec une indexation sur l’âge/catégorie de l’emprunteur |

Solution rapide sans l’utilité de comparer les offres | Moins de souplesse sur le choix des garanties |

Comparatif type : coût “profil jeune vs. profil senior” – contrat groupe bancaire

La logique du contrat : plus l’emprunteur est âgé, plus le coût annuel moyen est élevé :

Profil | Âge | Coût annuel moyen (%) (*indicatif) | Ex : 200 000€ sur 20 ans (*indicatif) |

Jeune | 25-35 ans | 0,15% à 0,25% | 300 € à 500 €/an |

Senior | 55-65 ans | 0,45% à 0,85% | 900 € à 1700 €/an |

La délégation d’assurance : une alternative compétitive

Définition et fonctionnement

La délégation d’assurance permet à l’emprunteur de souscrire une assurance de crédit immobilier auprès d’un organisme indépendant de la banque, plutôt que de se limiter au contrat groupe proposé par celle-ci. Grâce à ce choix, vous pouvez réaliser des économies significatives, souvent entre 5 000 € et 15 000 € sur la durée du crédit.

La Loi Lagarde (2010) a renforcé cette liberté :

- Libre choix de l’assurance : la banque ne peut plus vous imposer la sienne.

- Garanties équivalentes : votre contrat doit offrir des garanties similaires à celles exigées par la banque.

- Pas d’impact sur le taux d’intérêt : votre banque ne peut pas modifier le taux du prêt en fonction de votre assurance.

- Possibilité de refus justifié : si la banque refuse la délégation, elle doit motiver sa décision.

- Flexibilité : vous pouvez demander ou changer votre assurance à tout moment, sans frais ni pénalités.

Autres avantages pratiques :

- Personnalisation des garanties : vous adaptez votre couverture à vos besoins réels.

- Réduction du TAEG : en diminuant le coût de l’assurance, vous optimisez le taux annuel effectif global de votre prêt.

- Meilleure transparence : la Loi Lagarde impose aux assureurs d’indiquer clairement le prix de l’assurance, ce qui facilite la comparaison.

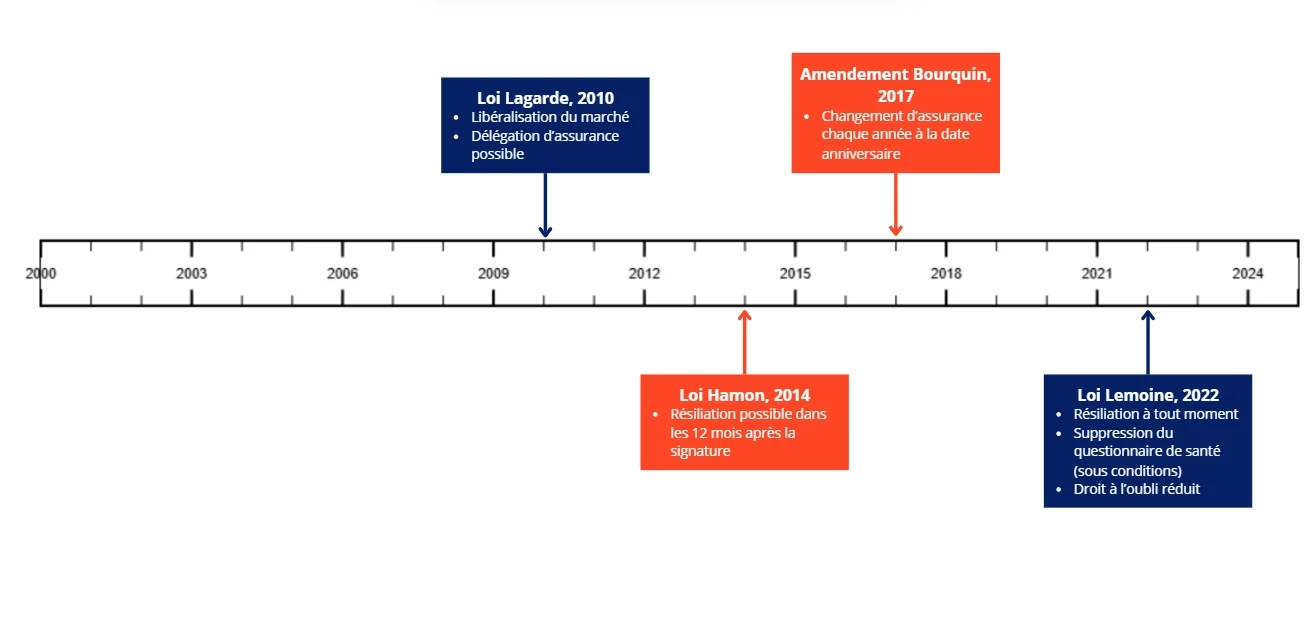

Évolution législative de la délégation d’assurance

Voici une frise chronologique avec les dates clefs dans le milieu de l’assurance emprunteur :

Résumé des notions clefs

- Rendement (%) : efficacité de conversion de l’énergie solaire par m² de panneau.

- Wc : puissance nominale utilisée pour dimensionner l’installation et comparer les panneaux.

- kWh/an : quantité réelle d’électricité produite, utilisable pour le foyer.

En combinant ces trois notions, vous pouvez choisir le panneau le plus adapté à votre toiture et estimer avec précision votre production annuelle d’électricité.

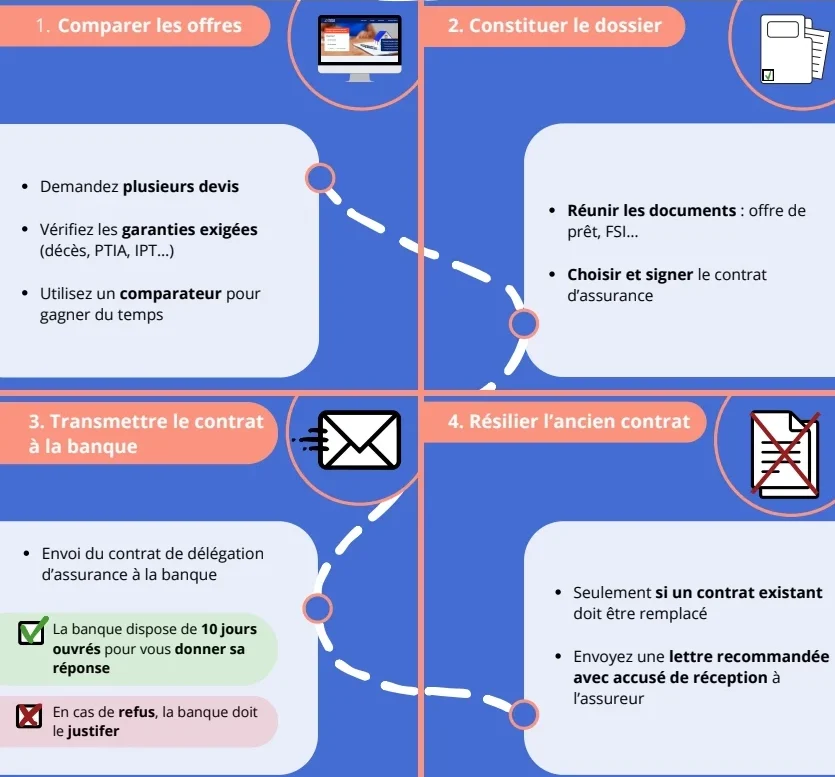

Mettre en place une délégation d’assurance en pratique

Étapes de la démarche pour mettre en place une délégation d’assurance

Vous avez l’intention de contracter une délégation d’assurance, mais vous ne savez pas par où commencer ? Voici notre guide étape par étape pour les démarches :

Erreurs à éviter et bonnes pratiques

La souscription à une assurance emprunteur nécessite de veiller à plusieurs éléments pour éviter des erreurs coûteuses :

- Non-équivalence des garanties : la banque peut refuser la délégation si toutes les garanties exigées ne sont pas incluses. Vérifiez scrupuleusement l’équivalence avant de signer. Attention, une assurance trop bon marché peut comprendre des exclusions importantes. Lisez attentivement les conditions pour éviter une protection incomplète.

- Mauvaise gestion des délais : la banque dispose de 10 jours ouvrés pour traiter votre demande. Pour éviter une coupure de couverture, déposez votre dossier au moins 15 jours avant la date de prise d’effet souhaitée.

Pour éviter ces erreurs, voici nos conseils pour que tout ce passe bien :

- Faire appel à un courtier : il compare les offres, vous conseille et s’assure que votre contrat respecte les exigences de la banque. Vérifiez qu’il est bien immatriculé à l’ORIAS.

- Assurer un suivi rigoureux : conservez vos échanges (mails, courriers, etc.) pour garder une traçabilité et gagner du temps en cas de litige.

- Vérifier la continuité de couverture : le nouveau contrat doit commencer exactement à la fin de l’ancien pour éviter toute période sans assurance.

La délégation d’assurance : un levier pour mieux gérer son budget

La délégation d’assurance permet souvent de payer moins qu’une assurance bancaire classique. Même une économie modeste de quelques dizaines d’euros par mois peut représenter plusieurs milliers d’euros sur la durée du prêt. Cela constitue un levier intéressant pour optimiser son budget.

Réduction du taux d’endettement et capacité d’emprunt

Le taux d’endettement maximal est généralement fixé à 35 % du revenu net par le HCSF (Haut Conseil de Stabilité Financière). Comme le coût de l’assurance est intégré dans ce calcul, choisir une délégation moins chère peut :

- Réduire le taux d’endettement et faciliter l’obtention du prêt

- Pour les co-emprunteurs : permettre une meilleure répartition des quotités et optimiser la structuration du prêt

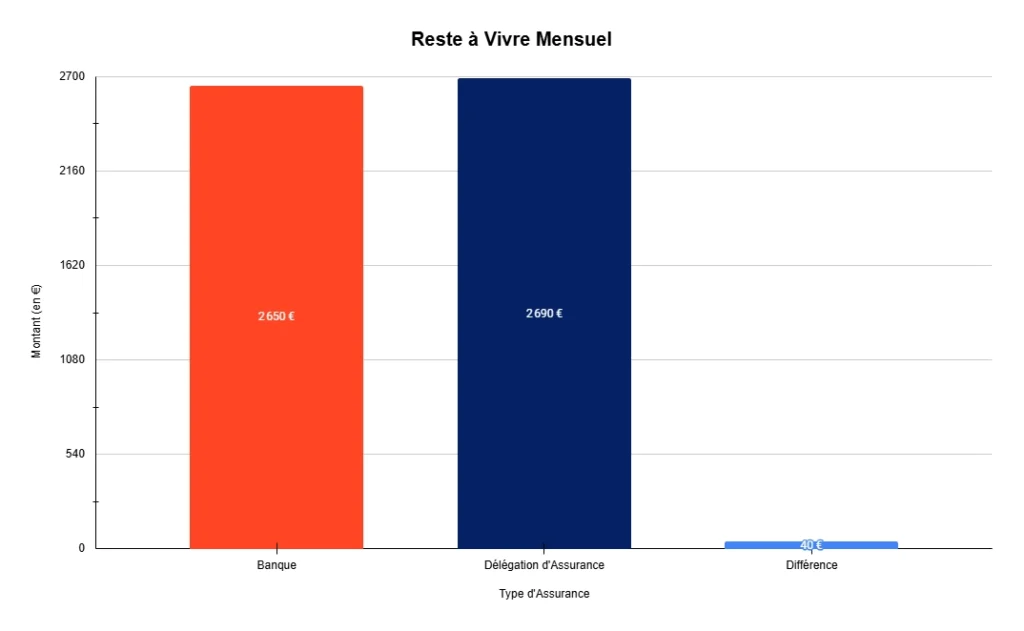

Impact sur le reste à vivre

Réduire le coût de l’assurance permet d’augmenter le reste à vivre, c’est-à-dire l’argent disponible après remboursement des charges et crédits. Une bonne délégation permet de diminuer les coûts sans sacrifier les garanties.

Voici un exemple illustrant l’impact d’une délégation d’assurance sur le reste à vivre. Prenons ces données de départ (situation fictive) :

- Revenu net mensuel du ménage : 4 000 €

- Montant du prêt immobilier : 250 000 €

- Durée du prêt : 20 ans (240 mois)

- Taux d’intérêt du prêt : 3 % par an

- Coût de l’assurance :

- Assurance banque : 150 € / mois

- Assurance externe (délégation) : 110 € / mois

- Mensualité du prêt (capital + intérêt) = 1 200€/ mois

Calculons maintenant le reste à vivre avec une assurance d’une banque, puis avec une délégation d’assurance :

- Reste à vivre – Assurance d’une banque : Revenu net − (Mensualité du prêt + Assurance banque) = 4 000 − (1 200 + 150) = 4 000 −1 350 = 2 650€ (taux d’endettement : 1350 x 100 / 4000 = 33,75%)

- Reste à vivre – Délégation d’assurance : 4 000 − (1 200 + 110) = 4 000 − 1 310 = 2 690€ (taux d’endettement : 32,75%)

- Économies réalisées :

- Économies mensuelles = 1 350 − 1 310 = 40€

- Économies annuelles = 40 × 12 = 480€

- Économies sur 20 ans = 480 x 20 = 9600€

Assurance bancaire vs. Délégation

Critère | Assurance bancaire | Délégation (assurance externe) |

Prix | Souvent plus chère | Moins chère, surtout pour les profils jeunes et en bonne santé |

Garanties | Standards, peu personnalisables | Personnalisables selon les besoins spécifiques |

Souplesse | Changement difficile en cours de prêt | Possible grâce à la loi Bourquin |

Limites | Peut être plus accessible pour profils “à risque” (âge avancé, pathologies) | Certaines garanties peuvent être moins accessibles pour profils “à risque” |

FAQ sur l’assurance emprunteur et la délégation d’assurance

Quels sont les principaux objectifs de la délégation ?

Les objectifs remplis par une délégation d’assurance sont :

- Optimiser le coût en permettant la comparaison des offres

- Libre choix de l’assurance grâce à la libéralisation du marché

- Proposer une offre personnalisée plus avantageuse pour certains profils

Quand résilier son assurance de prêt immobilier ?

Vous pouvez résilier quand vous voulez votre assurance emprunteur. Mais pour quoi faire ?

- Préparer de nouveaux projets : avec les économies faites, vous pourrez garder votre argent ou le réinvestir dans d’autres projets.

- Réduire le coût de son prêt : en choisissant une assurance moins coûteuse vous pouvez baisser la mensualité totale.

- Adapter les garanties à votre profil : parfois les garanties proposées sont trop larges ou trop limitées.

- Optimiser le taux d’endettement et le reste à vivre : en réduisant le coût de l’assurance, vous réduisez aussi le taux d’endettement. Vous pourrez mieux rester sous le seuil d’endettement de 35% et ainsi augmenter votre reste à vivre.